Kodex 투자아이디어

절세하며 노후를 준비하는 연금저축 계좌란?

2024.07.26

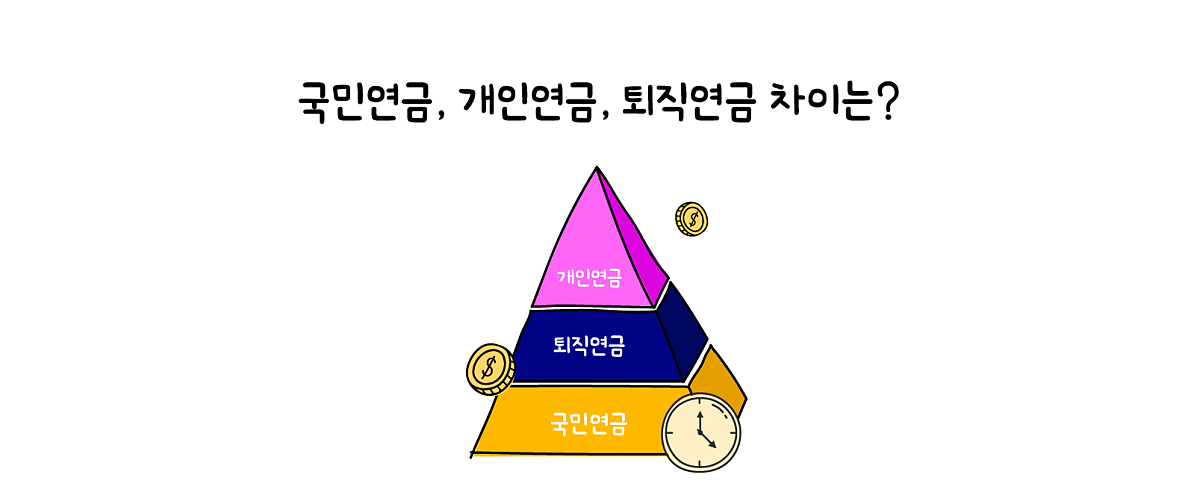

OECD에 따르면, 1970년 62세에 불과하던 한국인의 기대수명은 50년 만에 20년 이상 길어져 2022년에는 82.7세를 기록*했는데요. 평균수명이 길어지면서 이제는 든든한 노후를 대비하기 위해 국민연금과 퇴직연금 이외에도 개인연금까지 여러 겹의 대비가 필요해졌습니다. 하지만 스스로 준비해야 하는 개인연금의 특성상 내용도 어렵고, 직관적으로 무엇을 해야 하는지 잘 모르시는 분들이 많을 것으로 예상되는데요. 오늘은 개인연금 중에서도 쉽게 접할 수 있는 연금저축계좌의 개념과 특징, 그리고 조심해야 할 부분을 먼저 살펴보겠습니다.

*출처: 국가통계포털

오늘의 투자 고민입니다.Q. 안녕하세요. 은퇴 설계를 시작한 초보 투자자입니다. 매달 국민연금을 내고 있고, 나중에 회사에서 퇴직연금도 나온다고 하는데요. 이것만으로 노후 자금이 충분할지 걱정입니다. 연금저축을 통해 추가로 은퇴를 준비하려면 어떡해야 하는지 설명해 주실 수 있나요? |

<연금투자 초보 탈출 목차>1. 연금저축이란?2. 연금저축은 어떤 점이 좋을까?① 납입금 세액 공제 혜택② 운용기간 과세 이연 혜택③ 연금 수령 시 세부담 완화 혜택

|

오늘 사연처럼 은퇴 이후의 안정적인 노후를 대비하기 위해 개인적으로 연금저축 가입을 고민하는 초보 투자자들이 많이 있으실 것으로 예상됩니다. 연금저축이 무엇이고, 어떻게 가입해야 하는지, 연금저축을 했을 때 어떠한 혜택을 기대할 수 있는지, 주의할 점은 무엇이 있는지 하나씩 차근차근 짚어보겠습니다.

1. 연금저축이란?

연금저축은 개인이 세제 혜택을 받으며 노후를 준비할 수 있는 장기저축상품으로, 나이와 소득에 상관없이 누구나 증권사, 은행, 보험사를 통해 가입할 수 있습니다.

2021년 연금저축 가입자 연령별 분포도에 따르면, 20대의 연금저축 가입자 수가 전년대비 70% 증가했고, 20대 미만도 48.3% 증가할 정도로 1년 사이에 가입자가 증가하고 있는데요. 직장인뿐만 아니라 소득이 없는 미성년자나 대학생, 주부도 원한다면 언제든지 연금저축계좌를 만들 수 있기 때문입니다.

또한, 연금저축계좌는 1년에 최대 1800만 원(단, 개인형퇴직연금(IRP) 납입액과 합산) 한도 내에서 원하는 만큼 납입할 수 있습니다. 그리고 가입 기간이 5년을 넘으면 만 55세 이후부터 연금으로 인출하실 수 있습니다.

2. 연금저축은 어떤 점이 좋을까?

연금저축은 개인이 노후를 대비하기 위해 만들어진 계좌인 만큼, 장기 투자에 유리한 여러 혜택들을 제공하는데요. 단연 가장 큰 장점인 세액공제부터 연금으로 수령할 때의 세부담 완화 혜택까지 살펴보도록 하겠습니다.

① 납입금 세액 공제 혜택

연금저축을 활용하면 세제 혜택을 누리면서 노후 자금을 준비할 수 있는데, 연간 납입한 금액의 600만 원까지 13.2% 또는 16.5% 꽤 쏠쏠한 세액 공제를 받을 수 있습니다.

연간 총 급여가 5500만 원 이하(종합소득 4500만 원 이하)인 가입자라면 한 해 납입액의 600만 원까지에 대해 16.5% 세액 공제가 됩니다. 연금저축계좌에 세액공제 한도인 600만 원을 꽉 채워 넣었다면 연말정산 때는 99만 원을 돌려받을 수 있겠지요. 또한, 연간 총 급여가 5500만 원을 초과(종합소득 4500만 원 초과)하는 경우라면 세액 공제율이 13.2%로, 매해 최대 79만 2000원까지 환급받을 수 있습니다.

물론 세액공제한도인 600만 원을 채우지 못했더라도 납입한 금액에 대해 세액 공제받을 수 있으니 조금씩이라도 납입하는 것을 추천드립니다!

② 운용 기간 과세 이연 혜택

연금저축의 또 다른 장점은 과세 이연, 쉽게 말해 세금을 내야 하는 시기가 나중으로 미뤄진다는 것입니다.

일반 계좌에서 펀드(ETF포함)에 투자하는 경우, 분배금 또는 매도 시 발생되는 매매차익에 대해 배당 소득세 15.4%를 바로 내야 하는데요. 연금저축계좌는 그렇지 않습니다. 연금저축을 통해 발생한 수익은 나중에 연금을 받을 때 연령에 맞는 연금소득세를 내면 되기 때문입니다. 그래서 세금으로 나가야 할 돈이 그대로 계좌에 쌓이면서 재투자를 할 수 있다는 장점이 있습니다.

③ 연금 수령 시 세부담 완화 혜택

앞서 언급했듯이 연금저축은 납입액 중에서 세액공제를 받은 금액에 대해 연금을 수령할 때 연령에 맞게 연금소득세(나이에 따라 3.3~5.5%)를 내야 하는데요. 만약 연금을 수령하는 시기가 55세 이상 70세 미만이라면 5.5%, 70세 이상 80세 미만 4.4%, 80세 이상은 3.3%로 정해집니다. 다시 말해, 나이가 많을수록 연금소득세가 줄어드니 가능한 늦게 연금을 수령하는 것이 좋습니다. 물론 세액공제를 받지 않은 납입액은 당연히 과세 대상이 아니라는 점 참고하시길 바랍니다.

또한, 연금저축계좌에서 연금을 수령할 때에는 연간 1500만 원까지 연금소득세로 저율과세 됩니다. 2024년부터 사적연금소득의 분리과세 기준금액이 연간 1200만 원에서 연간 1500만 원으로 상향*되었는데요. 한 해에 연금으로 수령하는 금액이 1500만 원을 초과한다면 초과 금액에 대해서는 종합과세 또는 15% 분리과세 중 하나를 선택해 세금을 납부할 수 있습니다.

*출처: 기획재정부(2024년 기준)

물론 연금 수령 시 주의해야 할 부분도 있는데요. 연금저축계좌는 언제든지 중간에 인출을 할 수는 있지만 세금을 잘 따져봐야 할 필요가 있습니다. 만약 연금 이외의 형태로 계약 도중이나 종료 이후에 인출을 하게 되는 경우 지금까지 세액공제를 받았던 금액과 투자 수익에 대해 법적으로 정한 부득이한 상황이 아니라면 기타 소득세 16.5%를 납부해야 합니다. 또한, 연금저축계좌를 중도해지하는 경우에도 위와 같은 기타 소득세를 납부해야 합니다. 따라서 세금 폭탄을 피하려면 연금저축계좌에 넣은 자금은 되도록 건드리지 않고 노후를 위해 유지하는 방향을 추천 드립니다.

오늘은 안정적인 노후를 준비하기 위한 연금저축에 대해 알아보았습니다. 연금저축계좌가 주는 혜택을 활용하면 세금은 줄이고 노후 자금 대비는 더욱 손쉽게 할 수 있겠지요? 우리의 노후를 책임지는 연금! 더 궁금한 내용이나 고민이 있으시다면 언제든 댓글을 달아주세요!